Mieux vaut comparer chaque crédit consommation Banque Postale en s’appuyant sur des repères concrets et des outils fiables : on retrouve des taux proposés dès 0,80 %, des choix modulables selon le projet ou le profil, et un accompagnement ouvert à tousy compris pour ceux qui n’ont pas encore de compte. L’approche resolument pédagogique de cette page accompagne autant les entrepreneurs que les particuliers : elle fournit tout ce qu’il faut pour simuler, comparer et sélectionner l’option la plus pertinente, tout en gardant l’esprit tranquille quant au coût réel et aux options d’assurance. En clair, le parcours vise la sérénité et le choix éclairé.

Crédit consommation Banque Postale – comparer, simuler et choisir simplement

Financer un projet personnel, changer de voiture ou entreprendre des travaux, voilà des problématiques très concrètes. Pourtant, le crédit à choisir reste régulièrement mystérieux. La Banque Postale met en avant une gamme large, pensée pour s’ajuster à toutes les situations : les taux ouvrent à 0,80% (TAEG) dans certains cas, et les offres sont disponibles dès 1 000 €. Dès le premier contact, la simulation rapide et les repères chiffrés permettent de mieux cerner l’option à privilégier, en apportant transparence et accompagnement personnalisé.

En pratique, que ce soit pour financer 8 000 € sur 4 ans, rénover son habitat ou aider un jeune tout juste titulaire du permis, la Banque Postale détaille chaque modalité, en cherchant à rendre le parcours utilisateur vraiment explicite. Cette page centralise le choix : vous localisez le type de crédit ajusté à votre intention, confrontez chiffres et conditions, simulez les mensualités, vérifiez les garanties ou les services annexes, et recevez des conseils pour solidifier la demande dès le départ. Une formatrice en gestion financière rappelait récemment qu’anticiper chaque poste de depense (même mineur) fait souvent gagner en sérénité d’emprunteur.

Gamme des crédits consommation Banque Postale

Chaque projet mérite un crédit sur-mesure et la Banque Postale segmente ses offres de façon pragmatique, allant des soutiens ponctuels aux réels investissements. Pourquoi certains optent-ils pour un prêt étudiant alors qu’ils pourraient recourir au classique prêt personnel ? Voilà le genre d’hésitation vécueClémence, étudiante, pensait le prêt étudiant limité, jusqu’à ce qu’elle découvre qu’il peut s’étendre jusqu’à 35 000 € pour la jeunesse.

Les principaux types de crédits proposés

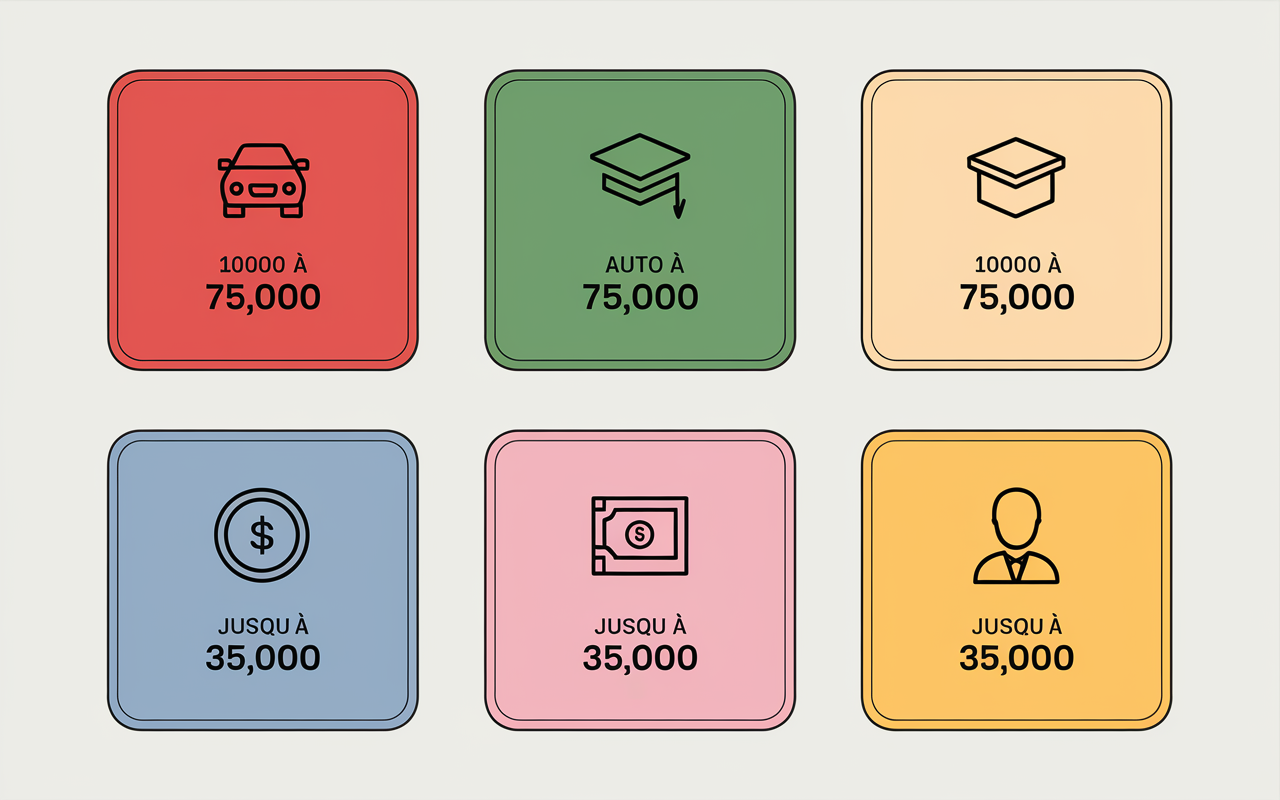

On remarque que la Banque Postale articule son offre autour de six familles majeures, qui couvrent les situations les plus fréquentes :

- Prêt personnel sur-mesure : montant entre 1 000 et 75 000 €, de 12 à 144 mois, avec la possibilité d’ajuster selon vos besoins.

- Prêt auto/moto : conditions ciblées, remboursement modulable entre respectivement 12 et 84 mois.

- Prêt travaux : jusqu’à 75 000 €, durée étendue (7 à 12 ans), adapté aussi bien à une rénovation minime qu’à de gros travaux.

- Prêt étudiant/apprenti : jusqu’à 35 000 €, remboursement différé possible pour s’adapter aux rythmes et ressources propres à la formation initiale.

- Crédit renouvelable : option flexible, mais il faut bien surveiller le coût total sur la durée (une conseillère met souvent en garde : “attention à la facilité d’accès, elle peut revenir cher”).

- Regroupement ou rachat de crédits : pour regrouper plusieurs encours, simplifier la gestion et réduire parfois la mensualité jusqu’à –60%.

Autre point à garder en mémoire : la modularité de l’offre donne la possibilité d’ajuster montant ou durée au rythme réel de votre projet, sans rigidité excessive. Une professionnelle du secteur estime que cette souplesse séduit aujourd’hui une majorité d’emprunteurs, surtout chez les indépendants.

Exemple concret d’utilisation

Admettons le cas d’un jeune actif souhaitant financer son permis : le « prêt permis à 1€/jour » (pour les 15–25 ans, jusqu’à 1 200 € sur 40 mois) s’avère être une option rapide et très abordable. Chaque année, des milliers de jeunes y ont recours, avec une réponse de principe qui arrive sans attendre. Il arrive qu’un parent témoigne ensuite de l’impact positif sur la mobilité et la confiance de leur enfant.

Taux, montants & frais : une vision claire et comparative

Avoir une idée exacte du coût du crédit peut sembler complexe. Mais avec les taux affichés dès 0,80% (TAEG), La Banque Postale tire son épingle du jeu en misant sur la clarté des exemples chiffrés, les frais connus à l’avance, et l’assurance proposée sans obligation. Un expert du financement rappelle souvent que “la transparence est devenue un critère décisif pour la confiance”.

Tableau comparatif des principales offres

Voici ce qu’on peut retenir pour se repérer plus facilement lors du choix :

| Type de crédit | Montant | Durée | TAEG affiché | Frais de dossier | Assurance facultative |

|---|---|---|---|---|---|

| Prêt personnel | 1 000–75 000 € | 12–144 mois | à partir de 0,80% | 80–150 € | 1,81% du capital (ex. 6,33 €/mois sur 8 000 €) |

| Prêt auto | 1 000–75 000 € | 12–84 mois | Dès 1,34% | 80–120 € | 1,81% du capital |

| Prêt travaux | 1 000–75 000 € | 12–144 mois | à partir de 6,72% | 150 € | 1,75% du capital (ex. 11,88 €/mois sur 15 000 €) |

| Prêt étudiant/apprenti | 1 000–35 000 € | 12–120 mois | Autour de 1,90% | 80 € | tarif réduit |

Ajoutons que La Banque Postale facilite le remboursement anticipé avec des démarches simples, et la possibilité de réajuster ses échéances en cas d’événement imprévu. Pour conclure, certains utilisateurs apprécient aussi la clarté des frais annexes, qui évitent tout effet de surprise au moment de la souscription.

Taux et calcul du coût réel

Prenons un exemple probant : sur 8 000 € empruntés sur 49 mois à 6,70% (TAEG 7,44%), la mensualité s’élève à 188,93 € (assurance non incluse), pour un coût global d’environ 9 257,57 € et 80 € de frais de dossier. Ce genre de calcul éclaire l’engagement avant signature et permet à chacun d’anticiper calmement. Une spécialiste du crédit conseille régulièrement : “ne négligez jamais de vérifier ces montants sur simulateur avant de vous décider.”

Simulation et parcours client : tout commence en ligne

Vous vous interrogez sur la somme à emprunter sans risquer de dépasser le budget ? Le simulateur en ligne de La Banque Postale, disponible sur leur site, propose une estimation sur-mesure en quelques minutes : le résultat est adapté au projet et à la capacité de remboursement. Certains emprunteurs racontent que ce premier test leur a permis de revoir certains paramètres, et d’éviter une charge trop lourde.

Mode d’emploi du simulateur de crédit

Le parcours se compose d’étapes simples : d’abord, il vaut la peine de choisir le type de projet (auto, travaux, études…), puis de fixer le montant et la durée. À chaque étape, les mensualités, le TAEG ainsi que le coût total s’affichent. On peut aussi ajouter l’assurance ou moduler la durée en cours de route (ce qui rassure souvent face à l’imprévu).

- Accès en temps réel, aucune inscription obligatoire en amont

- Adaptation immédiate du montant ou de la durée selon le projet qui évolue

- Restitution détaillée : répartition des frais et mise en avant des options principales

- Mise en avant d’une fonction “demande directe” à la fin du parcours

Avant validation, chaque résultat précise votre éligibilité en fonction du profil (revenus, situation personnelle, etc.). Un utilisateur témoigne que le mode démo est idéal pour comparer en direct les propositions bancaires concurrentes (sans pression). Est-ce vraiment le meilleur outil pour tester chaque hypothèse ? Rien n’exclut que son accessibilité attire autant les nouveaux clients que les habitués.

Étapes de souscription simplifiées

Si la simulation correspond à vos attentes, la demande se fait essentiellement en ligne, avec téléchargement facile des justificatifs dans l’espace sécurisé. La réponse arrive souvent sous 48h, ce qui est un confort non négligeable lorsqu’on est pressé.

Autre option, vous pouvez aussi échanger avec un conseiller en agence pour travailler le dossier ou simplement valider vos choix en confiance. Certains professionnels recommandent de confronter les deux parcours pour être sûr de l’ajustement optimal.

Garanties, assurances et protections : ce qui change votre expérience

Souscrire un crédit, c’est aussi chercher a se prémunir. La Banque Postale valorise l’assurance emprunteur facultative qui couvre décès, invalidité ou perte d’emploi, ainsi qu’un cadre légal sécurisant : 14 jours de rétractation automatique sont prévus, conformément au droit français.

Assurances et modularité

En choisissant l’assurance emprunteur, vous profitez d’une protection à partir de 1,75% du capital (soit environ 11,88 €/mois sur 15 000 € pour les travaux). Il est même possible de négocier la couverture si le risque est jugé minimejusqu’à 77% d’économie selon l’offre, ce qui n’est pas négligeable. Beaucoup apprécient de pouvoir inclure conjoint ou proche dans la protection, surtout en période incertaine.

Flexibilité et options en cas de coup dur

Si le quotidien vous réserve un imprévu, plusieurs leviers sont disponibles : report ou anticipation d’échéance, regroupement de prêts, ajustement des mensualités. Il suffit le plus souvent d’une demande à votre conseiller ou d’un clic dans l’espace client. C’est aussi pourquoi les seniors et indépendants trouvent des options dédiées à leur situation spécifique, ce qu’une responsable clientèle confirmait lors d’un récent salon bancaire.

Ajoutons que La Banque Postale reste vigilante à la qualité d’accompagnement, notamment pour les profils moins familiers avec le digital. Cela facilite un accès équitable, quel que soit l’âge ou la condition professionnelle.

Avis clients, distinctions et preuves de confiance

Personne ne souhaite s’engager sans garantie du sérieux… La Banque Postale compte désormais plus de 20 400 avis sur Meilleurtaux, une note moyenne très élevée (4,8/5), et s’appuie sur les labels du service public pour légitimer son engagement citoyen. Certains magazines professionnels la citent régulièrement pour ses standards d’accessibilité et d’éthique.

Retours d’expérience et éléments rassurants

Les utilisateurs soulignent avant tout la facilité d’accès (même pour les non-clients), la fluidité du parcours et la pertinence de l’accompagnement. Un senior mentionne sa surprise : il a pu ajouter la protection pour sa conjointe sans dossier complexeun geste apprécié. Une conseillère en agence signale que l’inclusivité attire une clientèle de plus en plus diverse.

Pour compléter votre étude des solutions financières, découvrez également les garanties et avantages de la mutuelle santé de la Banque Postale.

Pour optimiser votre gestion financière en 2025, découvrez également les avantages offerts par la Banque Populaire mutuelle santé : ce qu’il faut savoir sur ASSUR-BP Santé.

Pour sécuriser vos finances tout en planifiant vos projets, découvrez les avantages d’un compte à terme Banque Populaire sécuriser son épargne à durée connue.

- Avis certifiés (Trustpilot, Meilleurtaux…)

- Distinctions décernées par des magazines spécialisés

- Accès ouvert et inclusif, logique de service public forte

- Accompagnement reconnu des conseillers Banque Postale impliqués

À garder à l’esprit : ces preuves sociales témoignent de la fiabilité du dispositif, mais aussi du souci d’accompagner chaque profil, de l’étudiant à l’auto-entrepreneur. On constate qu’il n’est pas rare que les premières recommandations viennent de proches ayant déjà emprunté.

FAQ : vos questions essentielles sur le crédit consommation Banque Postale

Voici les réponses aux interrogations les plus habituelles parmi les emprunteurs :

Quels sont les taux pour un crédit consommation Banque Postale ?

Les taux ouvrent dès 0,80% TAEG pour certains montants/profils, et montent jusqu’à environ 7,4% selon les cas. Pour une estimation précise, mieux vaut passer par le simulateur en ligne.

Puis-je souscrire si je ne suis pas déjà client ?

Oui, l’offre est ouverte à tous, sous réserve d’acceptation du dossier. On vous demandera uniquement les pièces justificatives ; il n’est pas nécessaire d’ouvrir un compte à La Banque Postale.

Quels documents préparer pour ma demande ?

Généralement, il suffit d’une pièce d’identité, d’un justificatif de domicile récent et des derniers bulletins de salaire. Pour les étudiants, il est courant que l’organisme réclame également une attestation de scolarité.

Combien de temps pour obtenir le financement ?

Une fois le dossier validé, le déblocage intervient dans un délai de 48h à 5 jours ouvrés. Un délai légal de rétractation de 14 jours s’applique.

Frais de dossier : combien prévoir ?

Les frais de dossier oscillent entre 80 et 150 € selon le crédit. Ils sont toujours affichés à l’avance, pour éviter toute mauvaise surprise.

Comment fonctionne le rachat/regroupement de crédits ?

Ce service permet de regrouper plusieurs crédits en une seule mensualité : on parle de réduction jusqu’à –60%. La Banque Postale propose un simulateur spécifique pour préparer ce type de projet. Un conseiller insiste sur le bénéfice d’anticiper ainsi les imprévus.

Envie de simuler, poser une question ou être accompagné ?

Rendez-vous sur le simulateur interactif pour estimer votre mensualité, ou demandez une offre adaptée par téléphone ou directement en agence. Un conseiller Banque Postale reste disponible pour vous guider, quel que soit le profil ou l’étape du projet.

Régulièrement, un message ou un simple clic suffit à lever les dernières hésitations sur votre financement : “c’est pas toujours évident, mais les outils sont pensés pour simplifier la démarche”, rappelle une animatrice de webinaire bancaire.