Le compte a terme La Banque Postale vise les epargnants exigeants recherchant sécurité et clarté sur leurs placements, avec un fonctionnement limpide : capital protégé, taux fixe validé dès la souscription et gestion sans frais cachés. Créé pour les montants conséquents dès 20 000 €, ce produit met en avant sa transparence et son accompagnement humain, laissant à chacun la possibilité d’affiner sa stratégie financière sans se perdre dans un jargon technique. Que l’on soit entrepreneur ou particulier, il vaut la peine d’anticiper les besoins en liquidité et de tenir compte de la fiscalité pour viser le meilleur rendement net possible, tout en profitant d’un cadre réglementaire rassurant.

Finies l’incertitude et les zones d’ombre : le compte à terme de La Banque Postale s’adresse à celles et ceux qui souhaitent placer une somme conséquente – minimum 20 000 € – sur une période choisie (6, 12, 24 ou 36 mois) – avec un taux fixe annoncé à l’avance. Le produit reste sécurisé, sans frais camouflés, ni mauvaises surprises : la rémunération est définie lors de la souscription, le capital protégé (par le FGDR), et la gestion ultra-simple. En cas d’hésitation, un conseiller dédié peut accompagner chaque étape du parcours. Dit en deux lignes : le compte à terme Banque Postale représente une alternative pragmatique pour garantir votre épargne, dépasser les plafonds des livrets classiques et garder une vision financière lucide.

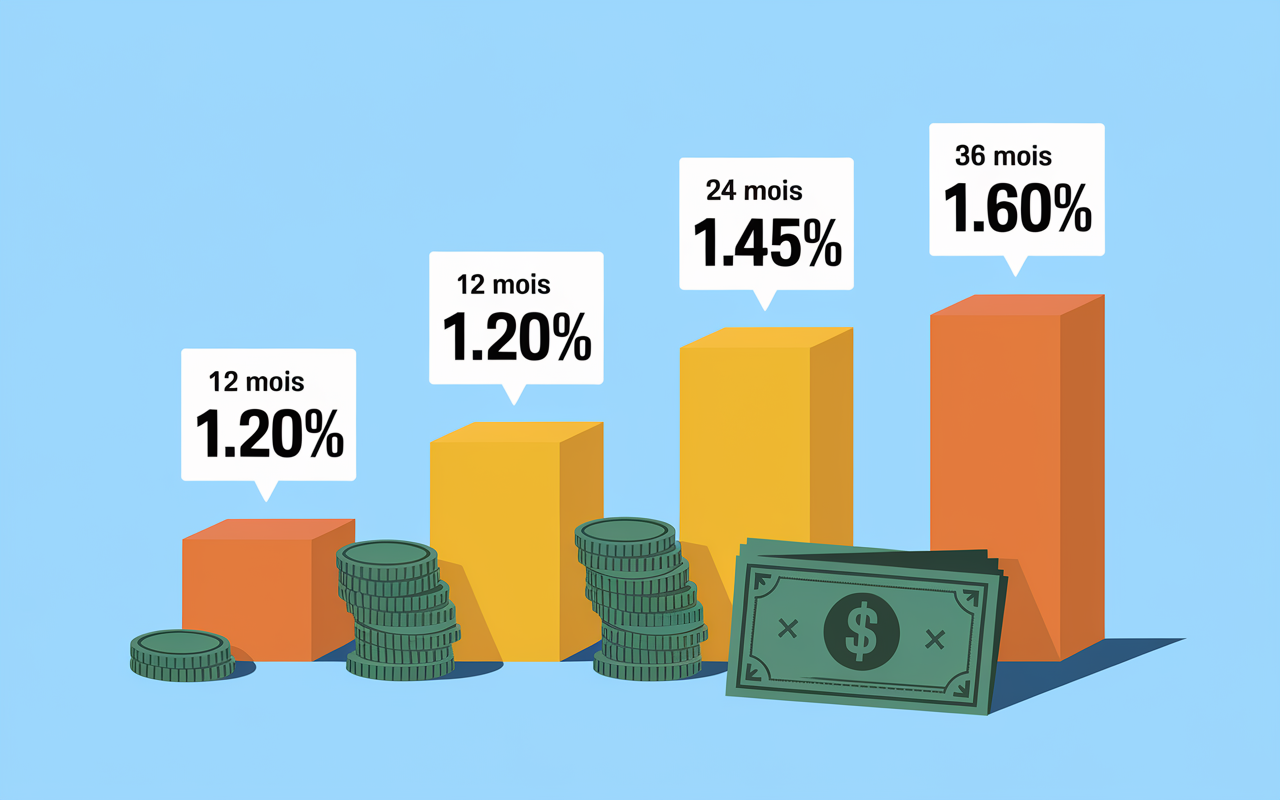

Pour une mise supérieure à 20 000 €, le CAT de La Banque Postale permet :

- Taux fixes sur toute la durée (exemple : 1,20 % sur 12 mois, 1,45 % sur 24 mois, 1,60 % sur 36 mois).

- Garantie du capital jusqu’à 100 000 € par personne grâce au FGDR.

- Zéro frais de gestion, ni à l’ouverture ni à la clôture.

- Accompagnement humain accessible, simulateur dédié en ligne pour estimer le gain net.

De façon honnête, il subsiste relativement peu de “mauvaises surprises” dans les conditions – simplement, le capital reste bloqué durant la période, d’où l’importance de bien réfléchir en amont. Un conseiller, souvent expérimenté, peut aussi vous aider à valider ce point crucial.

Résumé des points clés

- ✅ Capital protégé et taux fixe dès la souscription

- ✅ Montant d’entrée minimum à 20 000 € avec zéro frais de gestion

- ✅ Durées flexibles (6, 12, 24 ou 36 mois) et accompagnement humain

Compte à terme La Banque Postale : réponse rapide aux questions clés

Avant toute chose, mieux vaut saisir le principe du CAT : il s’agit de déposer une somme importante pour une période déterminée, en échange d’un taux d’intérêt fixe, validé au contrat. Contrairement à un Livret A, on ne peut pas alimenter le compte après ouverture, et tout retrait avant l’échéance donne lieu à une pénalité (pas d’intérêts si sortie au bout du premier mois).

Dernier point à noter, le compte à terme ressemble à un contrat d’épargne assorti d’une promesse : tout est connu d’avance, aussi bien le rendement que la durée, sans surprise en cours de route. Cette stabilité attire autant les profils prudents que les détenteurs de gros montants.

Certains témoignent d’une approche très épurée, parfois un peu stricte, mais la simplicité et la clarté restent de mise : pas de clauses complexes, aucune volatilité, et une protection légale élevée (FGDR).

Qu’est-ce qu’un compte à terme ?

La Banque Postale positionne son CAT dans la gamme premium : un seuil d’accès fixé à 20 000 €, ouvert aux particuliers aussi bien qu’aux professionnels désireux d’orchestrer une gestion active de leur trésorerie. Le plafond est, quant à lui, plutôt large : jusqu’à 5 millions d’euros.

- Montant d’entrée : 20 000 € à verser en une seule opération.

- Plafond maximal : 5 000 000 € par compte individuel.

- Durée : libre choix entre 6, 12, 24 ou 36 mois.

On constate régulièrement que la majorité des souscripteurs optent pour 12 ou 24 mois, réputés comme équilibre optimal entre taux d’intérêt et disponibilité à venir. Un conseiller patrimonial expliquait d’ailleurs qu’alterner plusieurs comptes de durées différentes peut sécuriser davantage votre situation.

Petite nuance : le compte joint n’existe pas pour ce produit, une spécificité propre à la Banque Postale (impossible d’ouvrir un CAT “à deux noms”, on en choisit un par titulaire, chacun protégé par le FGDR).

Montant minimum, plafond et durée : êtes-vous concerné ?

Les taux appliqués à La Banque Postale fluctuent en fonction de la période sélectionnée :

| Durée | Taux 2024 |

|---|---|

| 12 mois | 1,20 % |

| 24 mois | 1,45 % |

| 36 mois | 1,60 % |

À noter : quelques concurrents affichent jusqu’à 2,3 % sur 36 mois, toutefois le CAT Banque Postale se distingue par sa transparence sans frais additionnels, simplifiant le calcul du rendement net.

Regardons de plus près : pour 50 000 € placés sur 24 mois à 1,45 % brut, votre gain avant fiscalité s’affiche à 1 450 €. En tenant compte de la fiscalité (entre 30 et 35%), le gain net atteint 1 015 €. On peut juger l’opération rapide à simuler… et ça permet de clarifier son choix.

Autrement dit : le taux reste “figé”, pas d’aléa, l’argent fructifie sous vos yeux, la durée s’ajuste sur mesure.

Taux fixes et rendements 2024

Parmi les grands atouts du CAT Banque Postale, sa vocation “protection du capital” saute immédiatement aux yeux : le placement est couvert jusqu’à 100 000 € par titulaire via le Fonds de Garantie des Dépôts et de Résolution (FGDR). Pour un couple, cela grimpe automatiquement à 200 000 €. Au-delà, la banque reste solide, mais la protection étatique ne couvre plus le surplus – à garder en tête lors d’une diversification.

Quelques particularités à repérer : ce produit n’accueille pas les comptes joints et il ne permet aucun retrait si vous souhaitez préserver le taux négocié (toute sortie anticipée implique la résiliation et aucune rémunération si départ dans le premier mois).

On pourrait résumer la situation ainsi : garantir sa sécurité rime souvent avec immobiliser sa trésorerie. Penser à étudier son besoin en liquidités en amont– tel est l’équilibre d’une stratégie d’épargne avisée.

- Pénalité en cas de retrait anticipé : suppression totale des intérêts si sortie au cours du premier mois.

- Zéro frais sur toute la période, un des points forts régulièrement mentionné par les clients.

- Déclenchement automatique de la garantie FGDR si la banque venait à défaillir (même si ce scénario reste rarement évoqué).

On relève que tout retrait non planifié compromet la rentabilité du placement – mieux vaut être sûr de ne pas avoir besoin de la somme durant la période choisie. Certains professionnels de gestion en témoignent lors d’échanges clientèles.

Risques, garanties et exclusions

Pour mesurer rapidement le potentiel, le simulateur proposé par La Banque Postale s’avère très pratique – il suffit de saisir le montant, d’indiquer la durée, et l’outil affiche le gain brut, puis le rendement net après prélèvement, et permet de moduler selon votre arbitrage personnel. Cette visualisation facilite le choix entre plusieurs versions de placements.

Par exemple, un entrepreneur place 70 000 € sur 24 mois à 1,45 %. Si rien ne change, il récupérera 72 030 € à échéance. Après application de la fiscalité de 30 %, le bénéfice réel s’établit à 1 421 €. Cela peut sembler modeste – mais en temps d’incertitude économique, particulièrement rares sont les placements entièrement garantis et sans volatilité.

Vous hésitez sur la durée ou le montant ? Un simulateur ou l’avis d’un conseiller peut dissiper vos doutes en quelques clics, et pour certains cette étape a même décidé de l’engagement final.

Simulation et exemples concrets

Un angle surveillé de près par la plupart des épargnants concerne la fiscalité applicable. Sur un CAT Banque Postale, c’est le prélèvement forfaitaire unique (PFU) qui est décompté : 30 % sur les intérêts générés (12,8 % impôt + 17,2 % prélèvements sociaux). Autrement dit, un euro d’intérêt “perd” un tiers lors de la redistribution.

Pour diversifier vos placements tout en assurant une sécurité optimale, découvrez également le compte à terme Société Générale : comprendre, évaluer et sécuriser son placement.

Pour comparer les options disponibles, découvrez également le compte à terme BNP Paribas : analyse, taux, sécurité et comparatif du placement sécurisé, une alternative intéressante pour diversifier vos placements sécurisés.

Pour diversifier vos placements tout en privilégiant la sécurité, découvrez également le compte à terme Banque Populaire sécuriser son épargne à durée connue.

- Les intérêts sont soumis au PFU de 30 % (prélèvement à la source systématique).

- Le capital n’est pas concerné – l’impôt ne cible que les gains.

- Une option d’imposition au barème progressif existe sur demande, pour certains profils spécifiques.

En pratique, le prélèvement – partagé par tous les comptes à terme du marché – constitue régulièrement le principal “point faible” signalé par les clients. On recommande de bien l’intégrer lors de la simulation en amont : ça évite toute déception vis-à-vis du rendement final.

Bon à savoir

Je vous recommande de bien intégrer la fiscalité (PFU à 30 %) dans votre simulation pour prévoir précisément votre rendement net.

Fiscalité et impact net

Démarrer l’ouverture s’avère simple et sans détour : disposer d’un compte courant à la Banque Postale, signaler l’intention à un conseiller (en ligne, par téléphone ou en agence), puis réaliser le versement unique. Un contrat est signé, la durée et le taux confirmés avant la validation minutieuse des conditions.

La gestion se poursuit soit via l’espace client, soit auprès d’un conseiller dédié. À l’échéance, l’option de renouvellement automatique ou de récupération du capital/ des intérêts est offerte. Vous recevez un mode d’emploi détaillé : difficile de faire erreur sur les étapes. Selon le retour de certains clients, c’est un point apprécié lors de la première souscription.

Petite astuce d’organisation : il reste possible d’ouvrir plusieurs CAT simultanés pour segmenter la gestion par échéances. On imagine facilement une succession de comptes qui terminent successivement, ce qui rassure sur la disponibilité future des fonds.

Comment ouvrir le compte ?

À retenir pour ouvrir un CAT Banque Postale :

- Prendre contact avec un conseiller ou se connecter sur l’espace client en ligne

- Signer le contrat, choisir le montant et la durée qui conviennent

- Effectuer le versement unique (min. 20 000 €)

- Piloter le placement via l’interface client ou auprès du conseiller

Si un point vous échappe, le support répond rapidement : on n’a pas besoin de tout maitriser au départ, le conseiller guide chaque étape… et c’est rassurant, surtout à partir de montants importants.

FAQ et ressources pratiques

Pour gagner du temps sur vos recherches, ci-dessous figurent les réponses aux questions clés, régulièrement posées en agence :

- Quel est le ticket d’entrée ? 20 000 € minimum.

- Quel plafond ? 5 000 000 € maximum en individuel.

- Que se passe-t-il en cas de retrait anticipé ? Pas d’intérêt si sortie durant le premier mois, et pénalité si contrat rompu avant la date.

- Peut-on ouvrir un compte à terme joint ? Non, chaque compte reste individuel.

- Fonds de Garantie FGDR ? Applicable, jusqu’à 100 000 € par personne.

- Frais ? Aucun, ni à l’ouverture, ni sur la gestion, ni à la clôture.

- Fiscalité ? Prélèvement forfaitaire de 30 % sur les intérêts seulement.

- Un conseiller est-il présent ? Oui, contact simplifié en ligne ou en agence, suivi personnalisé.

N’hésitez pas à tester le simulateur ou à solliciter un bilan patrimonial : c’est sans engagement, et cela aide vraiment à affiner ses choix parmi les produits bancaires.

Ressources officielles

Fiche produit La Banque Postale

Centre d’aide Banque Postale (FAQ)

Service-public.fr (réglementation CAT)

Besoin d’un conseil ou d’un accompagnement personnalisé ?

En cas de doute, si une interrogation persiste ou pour optimiser un arbitrage patrimonial (il faut reconnaître qu’à partir de 20 000 €, ces questions deviennent centrales), échangez avec un conseiller Banque Postale ou demandez une simulation personnalisée. On dit généralement qu’une décision sereine se prend en posant toutes les questions… et, parfois, un bon échange suffit à lever la dernière hésitation.