Comprendre le Livret Jeune Caisse d’Epargne et ses spécificités en 2025 revient à offrir une base solide à un adolescent pour démarrer son parcours d’épargne. Tout cela se passe dans un environnement sûr, défiscalisé et accessible dès 10 € de dépôt. Les taux peuvent considérablement varier d’une région à l’autre : connaître le fonctionnement du livret, les atouts réels et la façon de le transformer en un levier d’autonomie financière, c’est accompagner au mieux le jeune – sans stress, et avec souplesse pour chacun (famille comprise, bien souvent).

Livret Jeune Caisse d’Epargne : taux, plafond, fonctionnement – Ce qu’il faut savoir en 2025

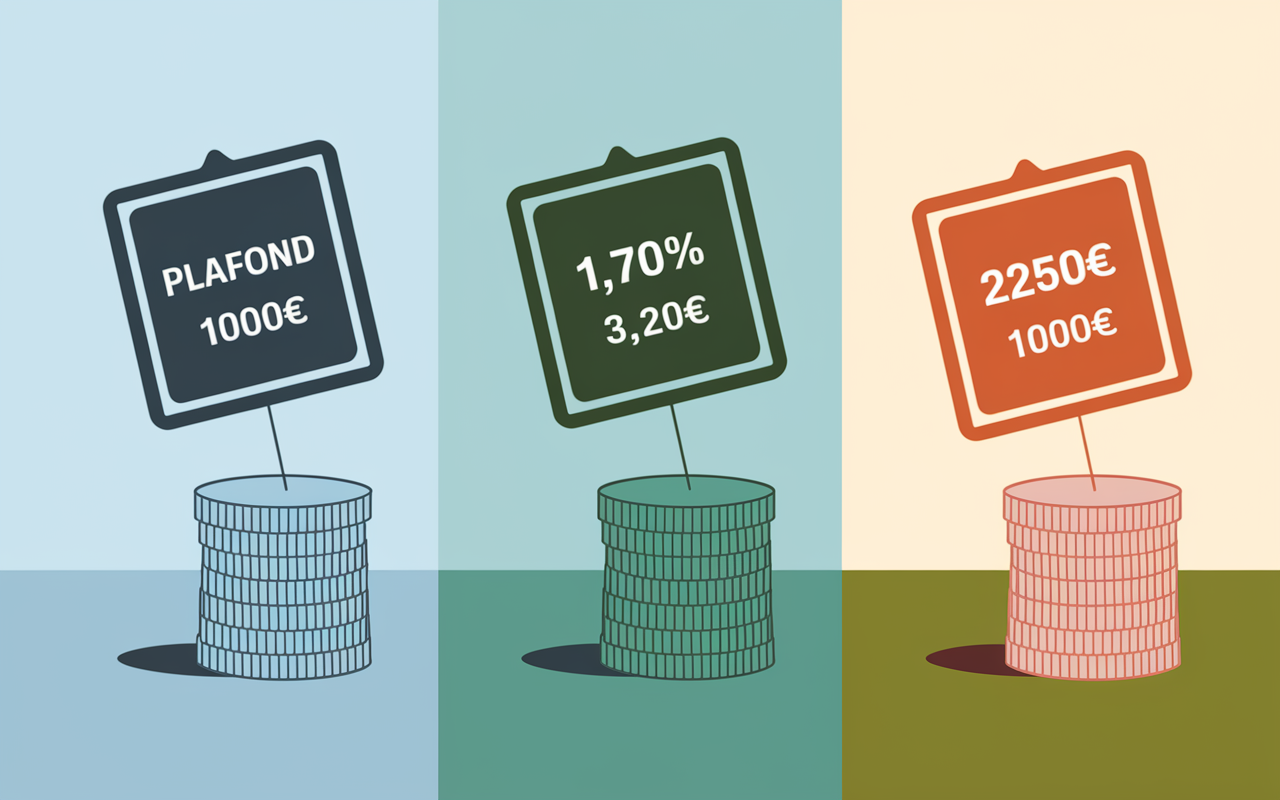

Vous cherchez à démarrer l’épargne pour un adolescent ou simplement mieux cerner le Livret Jeune Caisse d’Épargne ? Ce qu’il faut retenir, c’est qu’en 2025 ce livret réglementé affiche un taux net situé entre 1,70 % et 3,20 % (cela dépend de votre région), pour un plafond de 1 600 €. À noter que les fonds restent mobilisables à volonté, sans impôt ni prélèvements sociaux à régler.

Destiné aux jeunes de 12 à 25 ans (une période charnière !), le Livret Jeune Caisse d’Épargne est apprécié pour sa dimension sécurisante, la facilité d’accès dès 10 € versés de départ, et son rôle central pour responsabiliser les adolescents dans leurs finances. Beaucoup y voient la toute première étape vers l’autonomie, la “vraie vie d’adulte”, tout en garantissant la vigilance rassurante des parents. Mais, en pratique, comment ça marche vraiment ?

Qu’est-ce que le Livret Jeune Caisse d’Epargne ?

Accessible, sécurisé, pédagogique : ce livret coche la plupart des critères pour commencer à épargner entre 12 et 25 ans, avec des modalités pensées à la fois pour les jeunes et leurs parents inquiets (parfois a raison !).

Un produit réglementé et défiscalisé – comment cela s’articule en réalité ?

Soutenu par l’État, le Livret Jeune est distribué par la plupart des banques – y compris dans les 3 600 agences Caisse d’Épargne. Tout jeune résident fiscal français, âgé de 12 à 25 ans, peut ainsi placer jusqu’à 1 600 €, tout en profitant d’une garantie intégrale du capital et d’intérêts sans impôt. En général, on demande simplement un versement minimum de 10 € pour l’ouverture, sans nécessiter un compte courant associé (sauf, bien sûr, pour gerer plus facilement des versements réguliers).

La règle essentielle, c’est que seuls les jeunes en bénéficient : le Livret devra être clôturé ou transféré au plus tard quelques mois après les 25 ans du titulaire, avec les fonds conservés – aucun risque de perte. Dans certains cas, des familles se souviennent même de ce premier “petit compte” comme d’un tremplin rassurant avant de voler de ses propres ailes.

Un outil éducatif et flexible pour apprendre à piloter son budget

Dans beaucoup de familles, ce livret accompagne – parfois sans le dire – les premiers cadeaux reçus, les économies pour le permis de conduire ou pour un projet de voyage, ou tout simplement la découverte (parfois chaotique !) de la gestion d’un compte. Généralement tout cela se fait sous la supervision d’un parent : « C’est le premier pas vers l’autonomie financière, sans compromettre l’épargne ni risquer des frais cachés », expliquait un conseiller lors d’un atelier jeunesse.

- Plafond fixé à 1 600 € (hors capitalisation des intérêts cumulés chaque année)

- Rendement net attractif, au moins 1,70 % mais parfois jusqu’à 3,20 % selon les régions

- Possibilité d’effectuer dépôts ou retraits librement, et ce, sans frais

- Fiscalité avantageuse : pas d’impôt, pas de prélèvement social à prévoir

Certains jeunes prennent goût à épargner, d’autres profitent de la simplicité : on peut injecter ou retirer de l’argent au fil des besoins, sans formalité excessive. Un parent cite : « C’est rassurant pour tout le monde, surtout au début ».

Taux et conditions (2024/2025) : chaque région a ses spécificités

Le taux du Livret Jeune à la Caisse d’Épargne dépend réellement de votre caisse régionale. Mieux vaut donc vérifier les offres en local avant l’ouverture. Cela peut faire une vraie différence sur le rendement, surtout sur quelques années.

Panorama des taux actuellement appliqués en France

En 2025, le taux de base démarrage est fixé à 1,70 %. Cependant, certaines caisses régionales proposent jusqu’à 3,20 % net (source non contractuelle : MoneyVox, Magnolia), ce qui change la donne sur le long terme. À titre d’exemple, placer 1 600 € à 3 % générera près de 48 € d’intérêts annuels, alors que 1,70 % équivaut à 27,20 €.

À surveiller : les taux varient régulièrement et peuvent changer d’une année sur l’autre (ça surprend parfois !). Un banquier soulignait récemment que la comparaison locale restait clé dans le choix du livret.

| Région | Taux net 2025 |

|---|---|

| Caisse d’Épargne Île-de-France | 1,70% |

| Caisse d’Épargne Loire Centre | 2,30% |

| Caisse d’Épargne Aquitaine Poitou-Charentes | 2,50% |

| Caisse d’Épargne Hauts de France | 3,20% |

Conseil bienvenu : pensez à consulter régulièrement le site de votre banque régionale ou un comparatif en ligne (type MoneyVox ou UFC Que Choisir) pour obtenir la bonne information, mis à jour chaque année.

Plafond et versement minimum : à garder à l’esprit

La limite réglementaire ne varie pas : 1 600 € (hors capitalisation des intérêts, qui eux s’ajoutent tous les ans même si vous dépassez ce montant). L’accès reste facile dès 10 € ; ce petit montant permet de démarrer sans pression. Au fil du temps, certains parents aiment offrir 20 € pour une occasion spéciale, ou alimenter le livret via des virements dès 10 €. Ce sont parfois ces automatismes modestes qui favorisent, sur le long cours, une vraie habitude d’épargne.

Différences Livret Jeune versus Livret A ou autres livrets

La comparaison avec un Livret A ou un autre livret d’épargne se pose régulièrement. Est-ce le bon choix dans la durée ? Pour éclairer ce dilemme, voici un tableau synthétique, mais aussi quelques cas d’usage typiques – le meilleur livret dépend parfois de l’objectif familial, de l’âge ou du montant à placer.

Tableau récapitulatif et situations fréquentes

| Produit | Âge d’éligibilité | Taux net | Plafond | Fiscalité | Particularités |

|---|---|---|---|---|---|

| Livret Jeune | 12-25 ans | 1,70% à 3,20% | 1 600 € | Exonération totale | Réservé à la jeunesse, montant limité |

| Livret A | Tous âges | 1,70% | 22 950 € | Exonération totale | Plafond très élevé, compatible avec le Livret Jeune |

| LEP | 18 ans et + (sous conditions de revenus) | 2,70% | 10 000 € | Exonération totale | Réservé aux revenus modestes, uniquement pour les majeurs |

On peut donc considérer que le Livret Jeune permet de profiter d’un rendement attractif (sans impôt) jusqu’à 25 ans, et qu’ensuite le Livret A devient pertinent pour stocker jusqu’à 22 950 €. On pose régulièrement la question : “Est-il possible de détenir plusieurs Livrets Jeune à la fois ?” La réponse est claire : la loi interdit d’en avoir deux dans des établissements différents (une vérification fréquente lors des contrôles d’ouverture).

Modalités d’ouverture et de gestion : un jeu d’enfant, ou presque

Ouvrir un Livret Jeune à la Caisse d’Épargne, c’est possible en agence ou directement en ligne. Là encore, la procédure va très vite : une fois les pièces rassemblées, beaucoup finissent la démarche en moins d’une demi-heure. Voici les critères à connaître et quelques astuces appliquées par les parents aguerris.

Pour comparer les solutions disponibles, découvrez le Livret Jeune Crédit Mutuel : fonctionnement, taux et modes d’ouverture, une alternative intéressante au Livret Jeune Caisse d’Epargne.

Pour comparer les options, découvrez le Livret Jeune Crédit Agricole Mozaïc : guide complet pour épargner malin dès 12 ans, une alternative intéressante pour les jeunes épargnants.

Pour comparer les options, découvrez également le Livret Jeune Banque Populaire : l’épargne idéale des 12-25 ans, qui propose des avantages spécifiques adaptés aux jeunes.

Conditions d’éligibilité, pièces à réunir et gestion au quotidien

Les prérequis sont simples à vérifier :

- Âge requis : entre 12 et 25 ans obligatoirement. Clôture automatique le 31 décembre de l’année du 25e anniversaire

- Justifier d’une vraie résidence fiscale en France

- Présenter les justificatifs (pièce d’identité du titulaire, celle du représentant légal si mineur, et justificatif de domicile à jour)

Pour la gestion après ouverture, tout peut se faire en ligne via l’appli ou directement au guichet si besoin (retraits, virements internes dans la famille, dépôts manuels). Les parents gardent un œil rassurant : pour les moins de 16 ans, beaucoup activent des alertes SMS ou consultent les mouvements du livret à distance. Il est fréquent qu’un jeune découvre ici comment la gestion d’un compte fonctionne “pour de vrai”.

Et à 25 ans… quel avenir pour les fonds ?

À l’approche de la majorité fiscale, le Livret Jeune est clôturé (aucun stress à avoir), puis les fonds sont automatiquement redirigés vers un compte courant ou un autre livret – souvent un Livret A. Les familles sont invitées à anticiper ce passage : cela permet de bénéficier jusqu’au bout du taux avantageux, et d’éviter les démarches précipitées l’année du changement.

Astuce évoquée dans plusieurs forums : utiliser ce compte comme support pédagogique tout au long de l’adolescence, voire organiser un rendez-vous “point finance” famille-banque en revue de début d’année. Certains racontent que le premier relevé bancaire reçu était une sorte de “baptême” financier !

FAQ interactive et modules d’accompagnement

Pour finir, vous trouverez ici quelques réponses aux questions qui reviennent systématiquement, que ce soit lors d’un entretien en agence ou sur les forums spécialisés. En cas de doute précis, n’oubliez pas qu’un conseiller Caisse d’Épargne reste disponible (en agence ou en ligne) et que le simulateur sur le site officiel est également très utile pour aller au bout de vos démarches (certains ados s’amusent même à y tester différents scénarios).

Questions fréquentes

- Quel est le taux du Livret Jeune dans ma région ?

Selon les caisses, il évolue entre 1,70 % et 3,20 % pour l’année 2025. Pour obtenir la donnée la plus fiable, rendez-vous sur le site officiel de votre agence ou interrogez directement un conseiller : il arrive qu’une bonne surprise vous attende à la hausse ! - À partir de quel âge peut-on ouvrir ce livret ?

Le produit est accessible dès 12 ans, à condition d’une demande parentale et de la signature d’un adulte pour un mineur. - Peut-on ouvrir un Livret Jeune sans compte bancaire classique ?

Oui, on peut ouvrir ce livret sans être titulaire d’un compte courant, tant qu’on n’a pas de virements automatiques réguliers à installer. - Que se passe-t-il à 25 ans ?

Arrivé à la date limite, le livret est fermé d’office : le jeune récupère la totalité du capital et des intérêts, avec transfert automatique vers un autre compte de son choix. - Comment sont calculés les intérêts ?

Le calcul se fait par quinzaine. Les intérêts sont capitalisés annuellement, au 31 décembre, avec un fonctionnement identique à celui du Livret A. - Limites et sécurité : est-ce vraiment sans risque ?

Le plafond demeure de 1 600 €, et tous les retraits restent possibles à tout instant. L’argent est garanti 100 % par la banque.

La question reste encore en suspens ? N’hésitez pas à consulter la documentation officielle, les guides en ligne ou même la FAQ enrichie sur le site Caisse d’Épargne, modulable selon le projet familial. Sur rendez-vous (agence ou digital), le parcours est encore plus personnalisé – un vrai plus quand il s’agit d’anticiper la bascule vers d’autres formules comme le Livret A ou des options étudiantes ou permis de conduire.

Outils d’accompagnement pratiques

Comment faire simple ? Nombreux choisissent de débuter par une simulation pour estimer les intérêts possibles selon leur région, puis téléchargent la checklist d’ouverture (gain de temps !) et contactent au besoin un conseiller pour les subtilités (transfert interfamille, virements réguliers, conditions d’âge). Tous ces supports sont accessibles en ligne, y compris pour les amateurs les moins à l’aise avec la paperasse. En somme, le Livret Jeune joue les facilitateurs : il suffit de se lancer, et l’accompagnement fait en général le reste.