L’analyse des avis clients Banque Populaire du Sud met en lumière la difficulté réelle à choisir sa banque lorsqu’on entreprend en Occitanie. Entre les interets locaux portés par près de 250 agences, le conseil souvent adapté aux PME innovantes et les retours parfois mitigés sur la qualité du service, il vaut la peine de filtrer les informations, anticiper les frais à prévoir et jauger la place accordée à l’humain avant de s’engager. Derrière les scores affichés sur les plateformes, chaque situation raconte une expérience différente selon le secteur, la relation avec le conseiller et le niveau de digitalisation attendu – certains retours sur les forums professionnels le montrent bien.

Synthèse des avis clients Banque Populaire du Sud : la réalité des retours en Occitanie

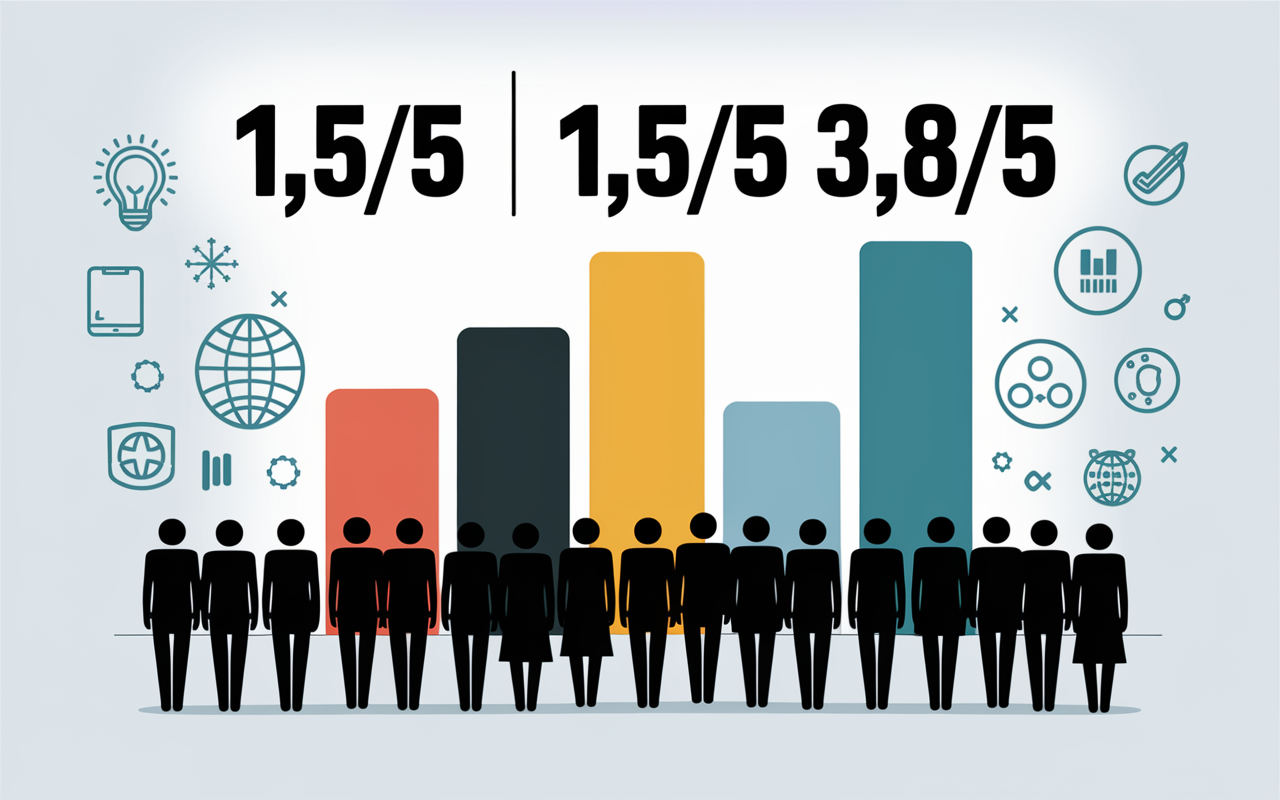

Alors, que pensent vraiment les entrepreneurs et clients de la Banque Populaire du Sud ? Les chiffres, cette fois, parlent franchement. Sur Trustpilot, le TrustScore ne dépasse pas 1,5/5 parmi 259 avis, marqués par de nombreux témoignages exprimant déception sur le support et la tarification jugée salée. Custplace suit le mouvement, affichant 1,5/5 sur 60 retours avec près de 84 % d’avis à une étoile. Pourtant, UpMyShop, axé sur les agences locales, propose une vision tout autre : une moyenne de 3,8/5 sur 43 votes. Impossible donc de généraliser : l’expérience dépend manifestement du point de contact.

Régulièrement, les plateformes d’avis font ressortir le manque de réactivité, de digitalisation ou des incidents mal gérés. Mais on constate régulièrement que la banque compte 580 000 clients en Occitanie (dont 227 000 sociétaires) et que ses résultats 2024 ont été salués pour leur solidité et l’engagement local (source Le Réveil du Midi). Un expert du secteur bancaire en région évoquait d’ailleurs l’équilibre entre ces réalités numériques et locales.

Si l’hésitation subsiste, d’autres témoignages relevés sur les forums Pros ou en agence nuancent le tableau : il n’est pas rare de lire que le sentiment d’être “écouté” ou “recontacté rapidement” prévaut dans certaines situations en particulier lors d’une création d’entreprise ou de financement dédié. Est-ce que ces scores relativement faibles feront écho à votre propre expérience ? Voilà une question que beaucoup d’entrepreneurs finissent par se poser, et certains n’hésitent pas à comparer avant de franchir le pas.

Résumé des points clés

- ✅ Les avis varient fortement selon le canal : très faibles sur Trustpilot et Custplace, positifs sur UpMyShop (agences locales).

- ✅ La Banque Populaire du Sud compte 580 000 clients en Occitanie avec un ancrage local fort.

- ✅ L’expérience client dépend beaucoup du conseiller et du niveau de digitalisation attendu.

Notes brutes et tendances : la photographie chiffrée

Quelques faits marquants remontés depuis moteurs de recherche et plateformes spécialisées :

- 259 avis Trustpilot – majorité négative (surtout digitalisation et frais élevés).

- 1,5/5 sur Custplace, 84 % d’avis 1 étoile (souvent critique sur le support et les frais imprévus).

- 43 avis UpMyShop (agences locales), moyenne 3,8/5 – contact direct bien plus apprécié.

- Appli mobile tres bien notée : 4,7/5 sur plus de 327 000 votes sur l’App Store (étonnamment meilleur côté technique que sur la partie relation humaine).

On remarque ainsi que le fossé demeure évident entre la perception de l’agence “terrain” et ce qui ressort en ligne, notamment pour les clients Pros.

Banque Populaire du Sud : forces et leviers locaux appréciés

Pour ceux qui cherchent une banque enracinée dans son territoire, le réseau BPSud mise visiblement sur la proximité : 250 agences couvrent l’Occitanie, du Tarn-et-Garonne à l’Hérault, avec une vraie spécialisation sur l’agriculture, la viticulture ou le tourisme. Cet ancrage rassure bon nombre de dirigeants il arrive parfois qu’un entrepreneur retourne en agence après avoir testé les solutions en ligne, simplement “parce qu’on connaît ici mes priorités et mes contraintes”.

Le plan stratégique ADN 2030 (présenté début 2025) affirme mettre l’accompagnement humain au centre – grâce à des équipes formées pour soutenir la transition énergétique et l’innovation locale. Côté financement : BPSud prévoit d’injecter 1 milliard d’euros dans les entreprises régionales dès 2025 (source Groupe BPS). Une formatrice en financement PME mentionnait récemment ce levier très local.

Un entrepreneur du Gers en phase de développement précise : “Crédit obtenu en dix jours, support personnalisé pour mon dossier agri… ça tranche avec les grandes banques !” En pratique, ce genre d’accompagnement sur mesure compte fortement pour celles et ceux désirant un vrai conseil personnalisé, certains clients croisés lors d’ateliers en agence en témoignent également.

Accompagnement et relation humaine : atout mutualiste

Mieux vaut garder à l’esprit que la plupart des agences BPSud proposent un conseiller dédié (selon profil et secteur), avec des horaires adaptés aux pros agricoles, viticoles ou hôteliers, ce qui reste relativement rare ailleurs. L’écoute et la réactivité fluctuent, il est vrai, mais la banque met en avant une prise en charge locale et sa capacité à soutenir des filières souvent boudées par les grandes enseignes nationales.

- 250 agences locales en Occitanie : maillage unique sur le territoire.

- Objectif 1 milliard d’euros pour les PME régionales en 2025.

- Appui personnalisé : transition énergétique, création d’entreprise, filières agri/viti… certains clients soulignent la flexibilité sur ces domaines.

Cela dit, être proche physiquement ne prévient pas toujours les lenteurs ou excès de “paperasse” selon l’agence. Il vaut mieux bien sonder son point de contact local avant toute démarche, certains artisans ont même demandé à voir d’anciens avis clients en personne pour se rassurer avant de signer.

Bon à savoir

Je vous recommande de bien vérifier votre interlocuteur local avant toute démarche, car même la proximité physique ne garantit pas toujours une gestion rapide ou sans lourdeur administrative.

Faiblesses remontées et points de vigilance chez BPSud

On ne peut ignorer que la Banque Populaire du Sud fait face à des critiques récurrentes, en particulier à propos de la digitalisation et des frais divers. Sur les forums et sites d’avis, on retrouve le témoignage de professionnels ou de sociétaires ayant vécu la gestion d’incidents compliqués : cartes bloquées, virements internationaux en attente, ou appels à rallonge sur le support.

À propos des frais, il est régulièrement utile de noter que plusieurs retours font état de montants jugés “trop élevés”, avec l’impression de régler pour des options basiques. Certains entrepreneurs mentionnent jusqu’à 8 € par intervention, jusqu’à 80 € mensuels sur des incidents, et 2,50 €/mois de tenue de compte. Une hôtelière montpelliéraine rapporte : “Entre commissions, frais de virement et carte, j’ai depassé 200 € en un an… alors qu’on m’avait promis une formule tout-en-un.” Concrètement, ce genre de surprise est relaté par plusieurs nouveaux clients lors de l’ouverture.

En ce qui concerne la digitalisation, l’appli mobile reçoit d’excellentes notes (4,7/5), mais on constate dans certains cas un décalage avec le service humain certains attendent plusieurs jours avant d’obtenir une réponse précise. La frustration s’enracine donc davantage dans la gestion des imprévus que dans l’outil lui-même. Un professionnel rencontré lors d’une formation bancaire en Occitanie évoquait cette disparité comme un vrai point d’attention pour la clientèle exigeante.

Détail des coûts et pain points concrets

Mieux vaut avoir en tête ces exemples de tarification fréquemment cités:

| Service | Tarif |

|---|---|

| Frais de tenue de compte | 2,50 €/mois |

| Commission d’intervention | 8 € / opération, maxi 80 €/mois |

| Carte VISA Classic / Premier | 47 €/an / 135 €/an |

| Retrait/paiement hors UE | 3,15 € + 2,92 % / 2,92 % paiement |

| Virements hors SEPA (émis) | 0,05 %, min 12,85 € max 165 € |

| Places limitées Google Pay | Compatibles Apple/Samsung Pay seulement |

Certains professionnels découvrent (parfois trop tard) des frais non anticipés lors d’opérations internationales ou de rejets de prélèvements : par exemple, 12 € pour un rejet >20 €, ou 42 € pour les chèques >50 €. Un entrepreneur raconte qu’il s’est rendu compte de ces frais seulement après une année d’activité à l’international.

La question se pose donc : comment éviter les pieges de la tarification ? Mieux vaut demander systématiquement une grille détaillée à l’ouverture ou utiliser les simulateurs disponibles sur le site officiel ou les principaux blogs spécialisés, plusieurs professionnels Pros insistent sur ce point lors de réunions locales.

Comparatif rapide : Banque Populaire du Sud VS banques concurrentes

Face aux banques régionales concurrentes, où se situe BPSud ? Selon les comparateurs et les retours d’experts bancaires, la banque ressort souvent plus chère sur certains services, mais son atout principal reste l’ancrage local ainsi que sa capacité à proposer un conseil personnalisé.

À titre d’exemple, sur Finance Heroes, un entrepreneur partageait : “J’ai hésité entre BPSud et le Crédit Agricole. Certes, moins digital… mais le conseil pour mon prêt énergie était vraiment plus individuel. Les prix s’équivalent, sauf pour les virements internationaux, où la ‘Pop’ manque de souplesse.” Plusieurs comparateurs mettent en avant ce type d’expérience différenciée.

| Banque | Tenue de compte €/mois | Carte Classique €/an | Commission intervention | Réseau agence |

|---|---|---|---|---|

| Banque Populaire du Sud | 2,50 € | 47 € | 8 €/opération | 250 |

| Crédit Agricole Occitanie | 2,30 € | 44 € | 6 €/opération | 205 |

| Boursorama Banque | 0 € | 0 – 130 € | 0 € | 0 |

À noter : ce qui compte réellement, c’est la dimension humaine et la co-construction possible pour une option envisageable adaptée localement (c’est particulièrement vrai dans l’agriculture, la viticulture ou l’hôtellerie), ainsi que l’accès à des dispositifs ciblés sur la transition énergétique, via le programme ADN 2030. Pour les profils recherchant une solution exclusivement mobile et avantageuse côté prix, les néobanques attirent… mais l’accompagnement n’a pas la même profondeur. Une consultante en gestion bancaire rappelait que le choix repose autant sur la relation construite dans le temps que sur la tarification.

Témoignages et cas concrets : la voix des clients pros et sociétaires

Pour comprendre ce que réserve l’expérience BPSud, rien ne vaut le retour de ses adhérents et clients Pros. D’après La Lettre des Sociétaires (source officielle 2025), plusieurs success stories de PME locales émergent : “En 2024, ce sont 10 créations d’entreprise accompagnées chaque jour, avec 80 % de demandes de crédit acceptées dans les filières liées à la transition énergétique ou au tourisme.”

Pour comparer les prestations régionales, explorez cet avis sur Banque Postale : évaluer fiabilité, services et satisfaction client, un guide complet pour mieux comprendre les attentes des usagers.

Pour une gestion efficace de vos finances professionnelles, découvrez l’application Banque Populaire Pro : gestion mobile optimisée et sécurisée, appréciée pour ses fonctionnalités adaptées aux entrepreneurs.

Un agriculteur, jusque-là fidèle au Crédit Agricole, précise : “Après vingt ans, j’ai choisi BPSud pour mon projet en matériel bio. Accord obtenu en moins de deux semaines… Certes, les frais sont là, mais le suivi est bien réel.” À l’inverse, un chef d’entreprise évoque des difficultés pour joindre son conseiller pendant des interruptions digitales ou exceptions de fermeture : cela varie réellement selon l’agence ainsi que la complexité du dossier. Une responsable de formation en Occitanie confirmait que l’accompagnement s’adapte davantage aux secteurs prioritaires.

Extraits d’avis forum et blogs Pros

- “Virement international : 5 jours d’attente… Mais côté conseil, accompagnement sur-mesure.”

- “Application mobile agréable, dommage pour l’absence de Google Pay.”

- “Frais incidents parfois lourds pour une petite PME au démarrage.”

- “Echanges humains et vrai conseil lors du montage de mon crédit.”

On croise ainsi tout autant des réussites (dossiers acceptés rapidement, écoute concrète) que des retours sur la gestion des incidents ou la tarification jugée peu souple (plusieurs entrepreneurs rencontrés à des ateliers régionaux partagent ces impressions, y compris lors de phases d’expansion).

FAQ pratique et conseils pour évaluer la Banque Populaire du Sud

Vous souhaitez vous faire une idée objective avant d’ouvrir un compte ou de solliciter un prêt ? Voici les réponses les plus remontées par les clients et spécialistes locaux.

Quels sont les avis sur les services pros de la Banque Populaire du Sud ?

La satisfaction reste contrastée : solidité des financements, conseil secteur très ciblé (agriculture, tourisme, PME), mais souvent des frais jugés trop élevés et une réactivité perfectible côté support. Certains professionnels insistent sur le rôle clé du contact personnalisé dans l’agence de quartier.

La banque est-elle fiable pour les crédits entreprises et financements régionaux ?

D’après les sources officielles, BPSud vise 1 milliard d’euros de financements en 2025, avec un taux d’acceptation solide sur les segments prioritaires. On recommande généralement de vérifier les modalités propres à l’agence et au secteur avant toute démarche : certains experts locaux rappellent que, selon la filière, le montage du dossier peut aller plus vite qu’on ne le croit.

Quelles sont les plaintes courantes ?

Les interventions facturées, la digitalisation incomplète (absence de Google Pay), et les délais d’attente sur le support restent des points de friction régulièrement cités. Un entrepreneur du Tarn rapporte que, malgré une application efficace, la gestion des incidents reste perfectible.

Comment ouvrir un compte et accéder aux avis clients ?

Ouverture possible en ligne ou en agence ; en pratique, le rendez-vous auprès d’un conseiller spécialisé est souvent utile pour les Pros. Pour se faire une idée factuelle, il vaut mieux consulter des retours locaux ou naviguer sur des plateformes d’avis comme Trustpilot, UpMyShop ou Custplace – certains futurs clients demandent même à voir des témoignages écrits en agence.

La Banque Populaire du Sud accompagne-t-elle la transition énergétique ?

Oui : via des crédits spécifiques, des offres Pop-Green et un accompagnement individualisé (le dispositif ADN 2030 est détaillé en agence ou sur le site officiel). Plusieurs experts locaux recommandent d’interroger le conseiller sur la pertinence de ces produits en fonction du secteur.

Conseils & Checklist avant décision

- Exigez un simulateur de frais adapté à votre profil professionnel.

- Testez la compatibilité de l’application avec votre appareil mobile.

- Rencontrez le conseiller local : posez des questions sur la souplesse et l’accompagnement en cas d’imprévu.

- Comparez soigneusement les offres régionales (Crédit Agricole, Caisse d’Epargne, néobanques) – ayez un tableau clair sous les yeux.

En dernier lieu, fiez-vous à votre ressenti lors d’un passage en agence ou suite à un échange téléphonique, puis confrontez-le aux retours locaux pour donner du relief aux avis glanés sur le web.

Pour aller plus loin : testez l’agence ou l’app, comparez, échangez !

Choisir une banque, c’est avant tout une histoire locale… et parfois pleine de surprises. Avant toute décision, il vaut mieux tester le contact en agence, demander précisément le détail des frais à surveiller et vérifier la prise en charge via l’application mobile. La Banque Populaire du Sud ne convient pas à tous, mais, pour les entrepreneurs en quête d’un conseil humain et sur-mesure en Occitanie, elle demeure une alternative solide – à condition de bien maîtriser les points de vigilance abordés tout au long de l’article.

Un doute ou une expérience à partager ? N’hésitez pas à déposer votre retour en commentaire ou à échanger directement avec un conseiller local, histoire d’aller au-delà des simples avis globalisés et cerner la réalité qui vous concerne.